Co to jest wskaźnik LTV – ile obecnie wkładu własnego bank będzie ode mnie wymagał przy kredycie hipotecznym? Ile warto faktycznie mieć wkładu własnego kupując na potrzeby własne, a ile, jeśli chcę flipować?

Wskaźnikiem określającym stosunek kwoty kredytu do wartości zabezpieczenia, jest wskaźnik LTV. Jest on podstawowym wyznacznikiem dla banku do określenia oprocentowania kredytu, ryzyka kredytowego i innych elementów transakcji.

Restrykcje wprowadzone przez Banki w roku 2020r., obecnie zostały załagodzone; wymagany wkład własny został przez część Banków zmniejszony, także mniej krytycznie podchodzi się do oceny ryzyka.

Oznacza to, że część Banków wymaga min. 20% wkładu, a pozostała część zaakceptuje minimalny wkład na poziomie 10%. (Min. 7 Banków)

Pamiętajmy, że wartość nieruchomości w przypadku, gdy cel kredytowania jest tożsamy z celem zabezpieczenia, jest określana jako wartość przyszła, tzn. cena zakupu + koszt ewentualnego remontu/wykończenia.

Dla zobrazowania sytuacji – przykład:

Zakup nieruchomości – 250 000 zł

Remont/wykończenie- 70 000 zł

Wartość zabezpieczenia = 250 000 + 70 000 zł = 320 000 zł

Minimalny wkład własny = 10 %, zatem 320 000 * 10 % = 32 000 zł

W przypadku kredytu hipotecznego, gdy przedstawiamy dochody zza granicy – wówczas LTV jest zazwyczaj mniejsze w przedziale 50-80 %.

Pożyczki hipoteczne są udzielane do 60-80 % wartości nieruchomości. Tutaj warto wspomnieć, że nieruchomość stanowiąca zabezpieczenie pożyczki (ale także kredytu hipotecznego) nie musi należeć do kredytobiorcy – może to być nieruchomości osoby trzeciej, która wówczas przystępuje do kredytu jedynie jako osoba poręczająca nieruchomością.

Nie da się jednoznacznie określić, jaki poziom wkładu własnego jest najlepszy. Oczywiście w większości przypadków warunki kredytowe, w szczególności oprocentowanie, będą korzystniejsze przy wkładzie 20%, niż przy 10%. Kilka Banków stosuje także pewne widełki cenowe, tzw. siatkę marż, która w zależności od poziomu wkładu, np. 10%, 20%, 50%, 70% kwalifikuje nas na określony poziom oprocentowania. Jednak w większości ofert bankowych, jeśli osiągniemy wkład własny na poziomie 20%, lub większym- warunki kredytowe są takie same.

Odnosząc się do określenia „odpowiedniego” wkładu własnego, musimy odpowiedzieć sobie na pytanie, w jakim celu zaciągamy zobowiązanie, jaka jest nasza obecna sytuacja finansowa oraz jaki efekt chcemy osiągnąć.

Zakup na zaspokojenie potrzeb mieszkaniowych

Jeśli bierzemy kredyt na nieruchomość, którą planujemy zakupić na własne potrzeby i planujemy spłatę przez okres 10, 20, czy 30 lat, wówczas przy wyborze oferty warto kierować się przede wszystkim parametrem najniższego kosztu całkowitego. Wpływ na koszt całkowity ma przede wszystkim oprocentowanie kredytu, ale także inne koszty około-kredytowe. Jeśli zależy nam więc na niższym koszcie kredytu i dysponujemy wystraczającymi środkami – warto zdecydować się na min. 20% wkładu własnego.

Inwestycyjnie np. pod obrót nieruchomościami (pod Flipa)

Jeśli natomiast rozważamy przypadek inwestycyjny, np. pod obrót nieruchomościami w postaci flipów (zakup, remont, sprzedaż), wówczas warto rozważyć minimalny wkład własny na poziomie 10%. W tym przypadku zaciągamy kredyt na okres maksymalny, np. 30 lat, aby jak najmniej obciążyć naszą zdolność kredytową oraz mieć jak największą płynność w trakcie spłaty (niskie comiesięczne raty). Naszą intencją jest spłata kredytu po 3-6 miesiącach (w momencie sprzedaży mieszkania), zatem wybór oferty nie jest determinowany oprocentowaniem, ponieważ w tak krótkim okresie nie wpłynie znacząco na zwiększenie kosztów kredytu. Istotniejsze z punktu widzenia minimalizacji kosztów będą koszty „wejścia” i „wyjścia” z kredytu, czyli, np. prowizja za udzielenie kredytu, czy ubezpieczenie od utraty pracy i hospitalizacji oraz prowizja za wcześniejszą spłatę.

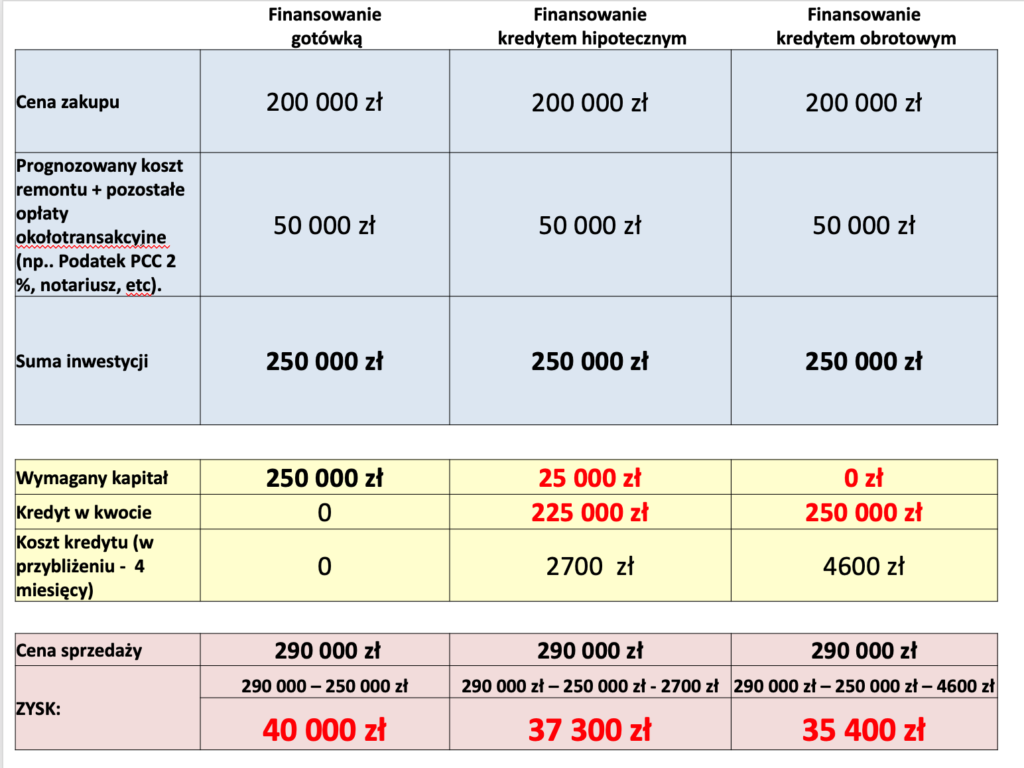

Poniżej obrazuję potencjalne koszty dla inwestycji zakupu mieszkania, wraz z przeprowadzeniem remontu. Łączna wartość inwestycji to 250 000 zł., na co składa się zakup w kwocie 200 000 zł i 50 000 zł na remont + opłaty około transakcyjne, jak PCC2% czy notariusz.

Koszt kredytu hipotecznego wyniósł w przybliżeniu 2700 zł – poza odsetkami, składają się na niego jeszcze koszty wymaganego przez Bank ubezpieczenia na życie , koszt ubezpieczenia nieruchomości oraz koszt ubezpieczenia pomostowego. Nie występuje tu jednak wyżej wspomniany koszt prowizji za udzielnie kredytu, czy ubezpieczenie od utraty pracy i hospitalizacji, a także nie występuje prowizja za wcześniejszą spłatę.

Pojawia się więc pytanie, czy jeśli mam środki na 20% wkładu – 50 000 zł – warto inwestować ten kapitał w jedno mieszkanie? W mojej ocenie można zastosować poniższy wariant.

Jeśli masz 50 000 zł , wykonując tylko jeden Flip, zarobisz 37 300 zł (na podstawie powyższego przykładu). Jeśli wykorzystasz możliwości swojej zdolności kredytowej, to inwestując w dwa mieszkania , posiłkując się kredytem (potrzebujesz 2 x po 25 000 zł wkładu), Twoja inwestycja wyniesienie 50 000 zł, a zarobisz 37 300 x 2 = 74 600 zł.

Oczywiście koszt kredytu kanibalizuje zysk z flipa, ale to efekt skali we flipowaniu wpływa na większe zarobki.

Można oczywiście hybrydowo łączyć finansowanie kapitałem własnym i kredytem – niekoniecznie hipotecznym. Kredyt w rachunku bieżącym, czy kredyt obrotowy na firmę, mimo większych kosztów też jest świetnym rozwiązaniem; wnioskujemy o niego raz (proces kredytowy trwa zaledwie kilka dni, a czasem nawet tylko 24h) uzyskując w ten sposób środki do obrotu. Nie musimy więc każdorazowo przez zakupem kolejnej nieruchomości wnioskować o kredyt hipoteczny – oszczędzamy czas. Stwarza nam to także lepsze możliwości negocjacyjne ze Zbywcą nieruchomości, ponieważ środki możemy mieć przyznane zanim rozpoczniemy rozmowy. Jest to rozwiązanie warte rozważenia, jeśli chcemy obracać nieruchomościami na większą skalę – min. kilka flipów w trakcie roku tak, aby mimo większego kosztu kredytu uzyskać korzyść w postaci kolejnego obrotu nieruchomością, co z dużą nadwyżką skompensuje koszt tego kredytu.

Jakie obecnie dochody zaakceptuje Bank ? W przypadku których będzie łatwiej uzyskać kredyt hipoteczny? Jaki jest wpływ pandemii na akceptowane źródła dochodów?

Poza samą formą osiąganych dochodów, czy okresem ich uzyskiwania, bardzo duże znaczenie w obecnej sytuacji pandemii, ma branża, w jakiej pracujemy. Do branż wykluczonych lub podwyższonego ryzyka, czyli takich, gdzie Bank może nie zaakceptować danego dochodu, możemy zaliczyć m.in. turystykę, branżę hotelarską, gastronomię czy transport. Zatem jeśli potencjalny kredytobiorca jest związany z daną branżą istnieje duże prawdopodobieństwo, że jego dochód nie zostanie zaakceptowany.

Umowa o pracę na czas nieokreślony

Niezmiennie najlepiej oceniana przez banki forma zatrudnienia potencjalnego kredytobiorcy. W zależności od banku, dochody muszą być osiągnę od minimum 3 miesięcy lub 6 miesięcy. Banki do wyliczenia zdolności z tytułu tego dochodu przyjmują okres 3, 6 lub 12 miesięcy. Formą udokumentowania dochodu jest zaświadczenie o dochodach, które pracodawca wystawia na druku bankowym.

Umowa o pracę na czas określony

W tym wypadku dochód z takiej umowy najlepiej, jeśli jest osiągany min. 6 miesięcy. Umowa powinna być zawarta na dzień złożenia wniosku na min. 6 lub 12 miesięcy w przód –w zależności od banku. W przypadku umów, które są zawarte na krótszy okres niż opisane powyżej, pomocna może okazać się promesa pracodawcy informująca bank o braku przeciwwskazań do przedłużenia umowy z pracownikiem. Taki dokument zwiększa wiarygodność kredytobiorcy przed bankiem, ale oczywiście nie jest gwarantem, że ten dochód zostanie zaakceptowany. Formą udokumentowania dochodu jest zaświadczenie o dochodach, które pracodawca wystawia na druku bankowym.

Umowa zlecenia, o dzieło

Umowy cywilnoprawne mogą być także podstawą do uzyskania kredytu, choć ocena scoringowa (ocena punktowa klienta) w przypadku tego dochodu jest niższa. Mimo wszystko obecnie kilka Banków akceptuje taki dochód. Zazwyczaj dochód w takiej formie musi być osiągany od min. 6 lub 12 miesięcy. Ważne, aby był osiągany nieprzerwalnie np. cykliczne, comiesięczne umowy zlecenie. Cześć Banków nie bierze całości takiego dochodu do zdolności – tylko np. 80 %. Formą udokumentowania dochodu są same umowy cywilinoprawne, potwierdzenia wpływów lub rachunki do umów. Część Banków wymaga deklaracji PIT za rok ubiegły. Duże znaczenie ma także informacja, jaki podmiot jest naszym Zleceniodawcą.

Najem

Dochód akceptowany przez część Banków. Można go rozliczać na podstawie ryczałtu od przychodów ewidencjonowanych 8,5 % (rozliczany jako PIT-28) lub księgując przychody i koszty (np. PIT 36 dla osób prowadzących Dz.G i rozliczających najem w tej formie). Musi być osiągany nieprzerwalnie od 6 do 12 miesięcy w zależności od Banku (w tym czasie mogą się zmieniać najemcy). Formą udokumentowania dochodu jest umowa najmu, oraz w zależności od banku – zaświadczenie z Urzędu Skarbowego o wysokości osiągniętego dochodu, potwierdzenie wpływów na konto, Akt Własności czy deklaracja podatkowa PIT za rok ubiegły.

Dochód z działalności gospodarczej

W przypadku wnioskowania o kredyt przez osobę fizyczną Banki również akceptują dochód wynikający z prowadzenia Działalności Gospodarczej, lub udziału w spółkach osobowych np. Spółka Cywilna czy Spółka Jawna.

Również jako kredytobiorca możemy wnioskować o kredyt firmowy dla

– Jednoosobowej Działalności Gospodarczej

– Spółki Cywilnej

– Spółki Jawnej

– Spółki Partnerskiej

– Spółki Komandytowej

– Spółki z ograniczoną odpowiedzialnością

– Spółki Akcyjnej

oraz innych hybryd w/w spółek.

Akceptowane są 4 formy rozliczenia z Urzędem Skarbowym:

– Książka Przychodów i Rozchodów,

– Pełna Księgowość,

– Ryczałt od Przychodów Ewidencjonowanych,

– Karta podatkowa

Książka Przychodów i Rozchodów, Pełna Księgowość

W przypadku wnioskowania o kredyt na osobę fizyczną prowadzącą Działalność Gospodarczą, rozliczającą się w formie Książki Przychodów i Rozchodów lub Pełnej Księgowości – dla wyliczenia zdolności kredytowej Bank weźmie pod uwagę nasz dochód (zysk) z ostatnich 12 miesięcy, czyli pomniejszy uzyskany przychód z działalności o koszty poniesione w związku z prowadzoną działalnością gospodarczą. Po tym zabiegu odliczy stosowny podatek do zapłaty, w ten sposób uzyskując dochód netto. Następnie uzyskany dochód podzieli na 12 miesięcy otrzymując w ten sposób osiągany przez nas miesięczny dochód netto, który będzie liczony do zdolności. Formą udokumentowania dochodu jest deklaracja podatkowa PIT za ostatni zamknięty rok obrachunkowy oraz zestawienie w formie KPiR lub RZiS za bieżący okres.

Ostatnio dość popularną formą staje się samozatrudnienie, czyli sytuacja, gdy nasz dotychczasowy pracodawca lub nowy pracodawca oferuje nam możliwość współpracy w formie B2B (umowa o współpracę). Wówczas wystawiamy fakturę za wykonane usługi. Taka forma powoduje, że bank może odstąpić od 12 miesięcznego okresu osiągania dochodu i skrócić go np. do minimum 3 miesięcy. Warunkiem jest wykazanie przez kredytobiorcę, że pracuje dalej w tej samej branży i na podobnym stanowisku.

Jeśli chcemy wnioskować o kredyt firmowy w związku z prowadzoną Działalności Gospodarczą, czy kredyt dla Spółki Osobowej (s.c., Sp.J. Sp.P., Sp.k) lub Spółki Kapitałowej (np. Sp z o.o. lub Spółka Akcyjna), metodologia liczenia zdolności kredytowej będzie w dużej mierze oparta o nasz przychód (obrót) i inne wskaźniki, które wynikają z Bilansu Spółki czy Rachunku Zysków i Start.

Nie ma możliwości uzyskania kredytu na osobę fizyczną przedkładając dokumenty dochodowe spółki kapitałowej. Posiada ona bowiem odrębną osobowość prawną, więc jedyną formą udokumentowania dochodu ze spółki kapitałowej jest dywidenda, lub zatrudnienie w tej spółce na podstawie np. powołania czy umowy o pracę.

Ryczałt

W przypadku rozliczania się z US w formie ryczałtu, bank weźmie od 20 do 80 % wykazanego przychodu, z naciskiem na przedział 20-40 %. W związku , iż nie księgujemy w tej formie rozliczenia kosztów, bank opiera się tylko o przychód przeliczony przez odpowiedni procent. Formą udokumentowania dochodu będzie głównie PIT 28 za ostatni zamknięty rok obrachunkowy oraz ewidencja przychód za bieżący okres.

Karta Podatkowa

Dla osób rozliczających się w formie karty podatkowej, formą udokumentowania dochodu jest decyzja o podatku na dany rok obrachunkowy. Dochód wynika z decyzji o podatku pomnożonego przez wskaźnik wyznaczający krotność karty, który wacha się w przedziale 8-15. Jeśli więc wysokość naszego podatku na dany rok wynosi np. 350 zł/miesięcznie to bank uzna, że nasz dochód wynosi 350 zł * 8 = 2800 zł netto.

W przypadku dwóch ostatnich form rozliczenia możliwość uzyskania kredyt firmowego jest bardzo ograniczona, banki bardzo niechętnie podchodzą do ryczałtu i karty podatkowej, aczkolwiek są pewne możliwości.

Dochód z dywidendy

Dochód wynikający z udziału w spółce kapitałowej może być wypłacany m.in za pomocą dywidendy – zastosowanie dla osoby fizycznej (prywatnej) ma tutaj druk PIT-8A. Jeśli podmiotem osiągającym dochód jest inna osoba prawna, np. inna spółka z o.o., wówczas rozliczenie odbywa się poprzez złożenie druku CIT. Dywidenda powinna być osiągana przez 12 -36 miesięcy. Doświadczenie pokazuje, że zazwyczaj jest wypłacana wśród udziałowców dość nieregularnie, w stosunku do czego większość banków ma obiekcje i nie akceptuje takiego dochodu. Jeśli chcemy więc, aby taki dochód został zaakceptowany, starajmy się wykazywać dywidendę regularnie, np. co miesiąc czy kwartał. Zważając na aspekt podatkowy, wariant wypłaty dywidendy jest mało opłacalny, ponieważ występuje podwójne opodatkowanie – zdecydowanie korzystniej jest zastosować wariant polegający na wypłacie wynagrodzenia na podstawie powołania/mianowania.

Powołanie/Mianowanie

Dochody wynikające z powołania/mianowania są w części Banków traktowane podobnie jak umowa o pracę, zatem minimalny czas ich osiągania wynosi 3 lub 6 miesięcy, w niektórych przypadkach 12 miesięcy. Dokumentem potwierdzającym jest uchwała wspólników oraz potwierdzenie wpływu na konto. Istotna dla Banku jest regularność tych dochodów, dobrze również, aby ich miesięczna wysokość nie była zróżnicowana. Jeśli powołanie/mianowanie dotyczy funkcji np. członka zarządu w spółce, w której klient jest udziałowcem posiadającym ponad 25% czy 50% udziałów – Bank zazwyczaj prosi o przedstawienie dokumentacji całej Spółki.

Pełnienie funkcji, np. członka zarządu na podstawie powołania, nie jest tytułem do ubezpieczeń społecznych, ani do ubezpieczenia zdrowotnego. Jest to rekomendowany, ze względu na budowanie zdolności kredytowej, sposób na dokumentowanie dochodów ze spółek kapitałowych, np. spółki z o.o. – jedynym jego słabym punktem jest limit osiągniętego dochodu w trakcie roku, wynoszący ok 85 000 zł. Po przekroczeniu tej kwoty wpadamy w próg podatkowy z 17% na 32%, co przestaje być już tak opłacalne.

Dochody Komandytariusza

Zanim zostały wprowadzone zmiany dotyczące opodatkowania komandytariuszy spółek komandytowych, bardzo chętnie wybieraną formą prowadzenia działalności gospodarczej była Spółka z ograniczoną odpowiedzialnością Spółka Komandytowa. Jej odpowiednia konfiguracja stwarzała możliwość zapewnienia sobie odpowiedniego buforu bezpieczeństwa przy zachowaniu możliwości wypłaty dochodów z uniknięciem podwójnego opodatkowania. Dochody komandytariuszy są w dalszym ciągu akceptowane przez część Banków.

Kontrakt managerski

Zazwyczaj takie kontrakty są rozliczane poprzez Jednoosobową Działalność Gospodarczą, więc zastosowanie do tej formy osiąganego dochodu mają zapisy powyżej w punkcie – Działalność Gospodarcza. Taki kontrakt w dniu składania powinien już trwać min. 12 miesięcy, ale w szczególnych przypadkach Bank może zredukować ten okres nawet do 3 miesięcy.

Kontrakty marynarzy

Kontrakty marynarzy również stanowią akceptowalną formę osiągania dochodu dla Banku. Z reguły minimalny okres zatrudnienia wynosi 12 miesięcy. Wykonywanie zawodu musi mieć charakter ciągły i powtarzalny (przerwy w zamustrowaniu nie dłuższe niż 3 – 6 miesięcy w zależności od Banku). Dokumenty, które będą potrzebne do potwierdzenia dochodu to kopia książeczki żeglarskiej, zaświadczenie wystawione przez pośrednika armatora, lub kopia kontraktów za ostatnie 12 miesięcy, zaświadczenie z US o dochodach za ubiegły rok lub PIT.

Dochody duchownych

Kilka banków zaakceptuje dochód, jeśli zatrudnienie jest na warunkach umowy o pracę, umowy zlecenie czy dochodu ustalonego na podstawie zaświadczenia o wysokości dochodów wystawionego przez władzę zwierzchnią, np. Kurię. Dochody wynikające z posługi kapłańskiej w większości przypadków nie zostaną zaakceptowane.

Emerytura /Renta stała

Świadczenie uzyskiwane na podstawie tytułu do emerytury /renty . Banki akceptują rentę stałą. Wyjątkiem, gdzie pojawi się możliwość zaakceptowania renty czasowej, jest potencjalny okres kredytu, który mieści się w granicach czasowych przyznanej renty. Formą udokumentowania dochodu jest potwierdzenie uzyskania takiego świadczenia – decyzja o przyznaniu emerytury/renty, oraz odcinek emerytury/renty, lub potwierdzenie wpływu na konto z tytułu tego świadczenia.

Dochody zza granicy

Dla osób pracujących za granicą też są pewne rozwiązania, które pozwalają na otrzymanie kredytu, jednakże zaznaczę, że w obecnej sytuacji porfolio produktowe Banków jest bardzo mocno ograniczone. W przypadku dochodów uzyskiwanych za granicą, Banki akceptują praktycznie tylko formę umowy o pracę czy kontraktu. Większość banków dochodów zza granicy w ogólnie nie akceptuje. W przypadku umów o pracę do udokumentowania dochodu potrzebna będzie umowa o pracę, potwierdzenia wpływów, pay- slipy, zaświadczenie o dochodach na druku bankowym, wyciągi z konta z okres 12 miesięcy oraz raport z odpowiednika BIK za granicą.

Dochód wynikający z umów cywilnoprawnych, czy innych odpowiedników oraz dochód wynikający wprost z prowadzenia działalności gospodarczej poza granicami RP nie jest akceptowalny. Są jednak inne możliwości – wśród przedsiębiorców mieszkających za granicą dość popularne jest prowadzenie firmy w formie odpowiednika Sp. z o.o. czyli np. Ltd. w Wielkie Brytanii, GmBH w Niemczech czy S.à R.L we Francji. Te formy prawne mają , podobnie jak Sp. z o.o. w Polsce, odrębne osobowości prawne, więc ich dochód nie zostanie uznany wprost jako nasz dochód (jest to dochód osoby prawnej czyli spółki).

Prowadzenie firmy w takiej formie prawnej stwarza jednak możliwość bycia zatrudnionym w swojej własnej firmie, np. na umowie o pracę lub kontrakt jako manager czy dyrektor lub na innym stanowisku, w zależności od obowiązków. Wówczas część Banków taką umowę potraktuje jako zwykłą umowę o pracę czy kontrakt. Oczywiście waluta osiąganego dochodu będzie decydowała o walucie kredytu.

Dochody rolników

Wiele banków z założenia nie kredytuje rolników. W niektórych bankach rolnik może liczyć na finansowanie bez większych problemów. Formą udokumentowania dochodu jest przedłożenie zaświadczenia z Urzędu Gminy o dochodach pochodzących z gospodarstwa rolnego. W praktyce jest to ilość hektarów przeliczeniowych. Akceptowane są dochody uzyskiwane z tytułu upraw na gruntach własnych lub dzierżawionych. Wiele banków wymaga od rolnika również oświadczenia o niezaleganiu z uiszczaniem podatku rolnego. Wnioskodawca może być też poproszony o zaświadczenie z ramienia Biura Powiatowego Agencji Restrukturyzacji i Modernizacji Rolnictwa, świadczące o przyznaniu dopłat. Bank może zażądać dokumentów potwierdzających uzyskiwane dochody i ponoszone koszty (takich jak np. rachunki, faktury, historia rachunku, itp.) i wyliczyć dochód, zestawiając ze sobą wszystkie możliwe do ustalenia przychody i koszty prowadzonej działalności rolniczej na podstawie, np. faktur, rachunków, wyciągu z rachunku bankowego, umów kontraktacyjnych.

Jestem inwestorem i mam już kilka kredytów – co mogę zrobić ?

Prawdą jest, że Banki stosują limity dot. ilości kredytów hipotecznych, jakie w danym momencie są spłacane przez kredytobiorcę. I tak – część Banków wyraża zgodę na posiadanie max. 2 , 3 lub 4 kredytów. W części Banków nie ma limitu – stosowane jest indywidualne podejście w tym zakresie, czyli analizowane są płaszczyzny ryzyka w związku z udzieleniem kolejnego finansowania.

I tutaj – w zależności do naszych potrzeb kredytowych – są pewne rozwiązania.

Jeśli mamy kilka kredytów hipotecznych, można rozważyć ich konsolidację w jeden duży kredyt, zmniejszając w ten sposób ich liczbę.

A co, jeśli obecnie mam jeden kredyt hipoteczny, ale w ubiegłym roku zaciągnąłem i spłaciłem 3 kredyty hipoteczne na Flipy? Czy będzie to dla Banku przeszkodą w udzieleniu kolejnego kredytu?

Po złożeniu wniosku kredytowego, Bank wysyła zapytanie do BIK (Biuro Informacji Kredytowej), aby poznać historię kredytową wnioskodawcy. Na podstawie otrzymanego raportu, Bank ma informację zwrotną o obecnie spłacanym przez wnioskodawcę kredycie hipotecznym oraz o spłaconych 3 kredytach hipotecznych w poprzednim roku. Na tej podstawie Bank może domniemywać, że kredyty te nie były związane z zaspokojeniem własnych potrzeb mieszkaniowych, a były zaciągane w celach inwestycyjnych np. pod flipy, co może skutkować odmową udzielenia kolejnego kredytu.

Aby Bank nie miał informacji o 3 spłaconych kredytach, można po wygaśnięciu zobowiązania (spłata kredytu) cofnąć zgodę na przetwarzanie danych osobowych – w ten sposób spłacone zobowiązania nie powinny pojawić się w raporcie BIK, jaki otrzyma Bank. Wówczas Bank będzie miał wiedzę, tylko o jednym obecnie spłacanym kredycie.

Czy warto współpracować z Ekspertem Kredytowym ?

WSPÓŁPRACA Z EKSPERTEM

Wybór Banku nie będzie podyktowany samą ofertą bankową czy zdiagnozowanymi potrzebami kredytobiorcy, ale także dostępnym dla kredytobiorcy okresem kredytowania, jego zdolnością kredytową, formą i długością uzyskiwanego dochodu, aktualną sytuacją finansową czy samą nieruchomością.

Wiele klientów zadaje pytanie dlaczego warto współpracować z ekspertami finansowymi ?

Poniżej przedstawiam najważniejsze korzyści:

- niezależne porównanie ofert ponad 20 banków i instytucji finansowych (pytając bezpośrednio w konkretnym banku zapewne nie dowiesz się o wadach danej oferty, a jedynie o jej zaletach pamiętaj, że oferta uzyskana bezpośrednio w Banku, czy u Pośrednika musi jest taka sama. Oferta u pośrednika nie jest droższa!)

- oszczędność czasu w poszukiwaniu najlepszej oferty (nie musisz odwiedzać wszystkich banków, ekspert zaprezentuje Ci wszystkie oferty w jednym miejscu, spisze z Tobą wnioski i złoży je za Ciebie w bankach)

- bezpieczeństwo transakcji (sprawdzenie proponowanych przez Banki umów pod kątem prawnym i finansowym)

- opieka eksperta podczas całego procesu kredytowego (rozwiązywanie trudnych przypadków, pomoc w kompletowaniu dokumentacji, pełny raport n/t aktualnego statusu wniosku na każdym etapie, oferty dopasowane do Twoich potrzeb)

- możliwość lepszego negocjowania ofert bankowych (przedkładając jedną ofertę z jednego banku do drugiego)

- dostosowanie godzin spotkań do Twoich oczekiwań (nie musisz się zwalniać z pracy, czy dojeżdżać do każdego banku z osobnym dokumentem, istnieje możliwość przeprowadzenia procesu wnioskowania w formie online wspomagając się np. Skype czy Zoom czy rozmową telefoniczną i emailami)

- Bezpłatna współpraca z Ekspertem Finansowym – doprowadzamy do trójstronnej relacji WIN-WIN-WIN – Ty jako nasz klient otrzymujesz pakiet korzyści, o którym piszę powyżej. My jesteśmy wynagradzani bezpośrednio przez Banki na podstawie wynegocjowanych umów, ale nie kosztem gorszej oferty dla Ciebie, czy dodatkowej prowizji – otrzymujesz ofertę taką samą jak w Banku, albo lepszą. Dla Banku natomiast sytuacja, w której otrzymuje gotowy, skompletowany wniosek klienta, który trafia bezpośrednio do centrum analiz kredytowych również powoduje zmniejszone koszty pozyskania klienta – Bank w związku z pozyskaniem tego klienta nie musi ponosić kosztu placówki, zatrudnienia i wyszkolenia kadry, utrzymania infrastruktury systemowej, itp. – jest to typowy outsourcing, jaki ma miejsce w coraz większej liczbie branż. W związku z tym, Bank posiada budżet, aby zapłacić pośrednikowi. Aktualnie ponad 60 % wniosków jest procesowanych przez pośredników i ta tendencję się zwiększa.

Zachęcam Cię do skorzystania z naszych usług, ponieważ powierzenie nam sprawy, oszczędzi Ci sporo czasu i energii, które możesz spożytkować na inne przyjemności. Co więcej – otrzymasz od nas gotowe rozwiązania, ponieważ mamy szerokie portfolio produktowe i duże doświadczenie w obsłudze klientów – inwestorów, więc transparentnie porównamy dla Ciebie oferty najlepszych Kredytodawców, dopasowując ofertę do sytuacji Twojego gospodarstwa/firmy i nieruchomości będącej przedmiotem zainteresowania.

Czekam na Twój kontakt: kontakt@piotrsakiewicz.pl; piotr.sakiewicz@powerfinances.pl

Brak komentarzy