Często słyszę to pytanie i postanowiłem po raz kolejny wyjaśnić, dlaczego bardziej opłacalny jest zakup mieszkania na kredyt niż za gotówkę. Zaznaczę jednak, że kredyt nie zawsze jest opłacalny, ale przeanalizujmy moją strategię.

Kupujemy mieszkanie na flipa, a nie na wynajem. Jest to zasadnicza różnica, ponieważ zakup pod wynajem zawsze będzie bardziej opłacalny przy gotówce. Dzieje się tak dlatego, że nabywamy nieruchomość po to, aby na niej zarabiać, czyli wynajmujemy i co miesiąc czerpiemy z niej zyski. W momencie zaciągnięcia kredytu hipotecznego na dłuższy okres płacimy ratę, która w większości zabiera nasz zysk. Oznacza to, że zarabia bank w którym zaciągnęliśmy kredyt, a nie my.

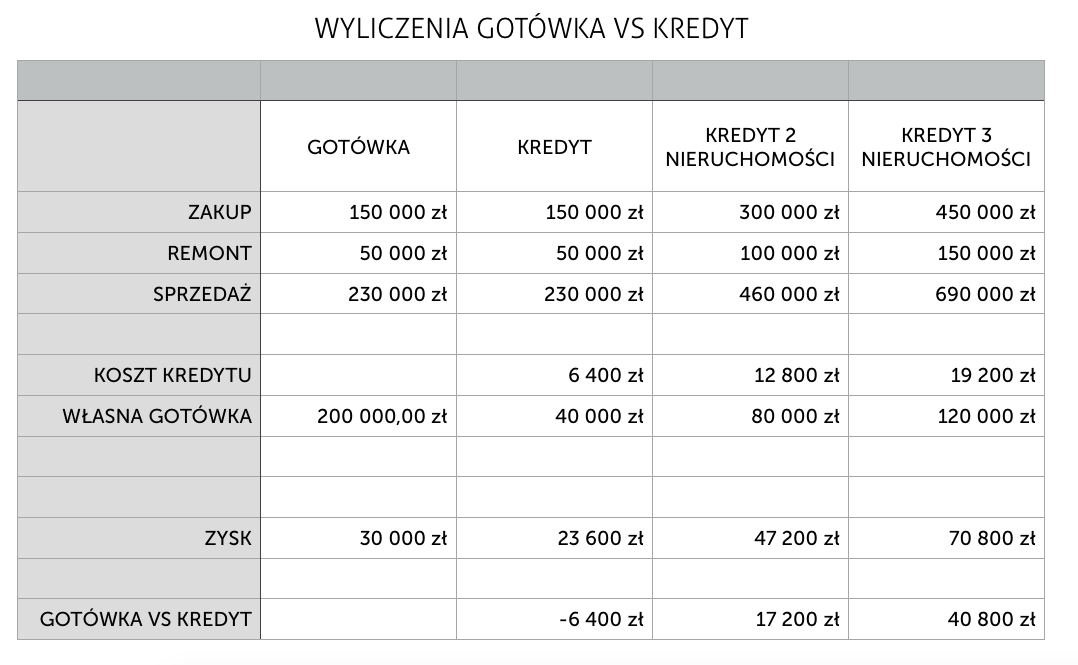

Przejdźmy do flipa. Flip – modne ostatnio słowo – oznacza zakup, remont i sprzedaż nieruchomości. Kupując mieszkanie za gotówkę celem dalszej sprzedaży, sprawa jest prosta. Angażujesz swoją pieniądze niezbędne do przeprowadzenia całej transakcji, remontujesz, sprzedajesz i zarabiasz.

Przykład:

Kupujesz nieruchomość za 150 tyś. zł., remontujesz za 50 tyś. zł, a sprzedajesz za 230 tyś. zł. Czyli zysk przed opodatkowaniem wyniesie 30 tyś. zł.

Teraz weźmy pod uwagę kredyt hipoteczny. Dziś są one bardzo nisko oprocentowane, jednak trzeba zwrócić uwagę na koszty wejścia i wyjścia z kredytu. Kosztem wejścia jest prowizja banku za udzielenie kredytu, a wyjście, to nic innego jak prowizja od wcześniejszej spłaty. Zdarzają się oferty, które mają nieco wyższe oprocentowanie, ale za to nie posiadają prowizji za udzielenie i wcześniejszej spłaty.

Przeprowadzamy transakcję jak w przykładzie powyżej tyle, że posiłkujemy się dźwignią finansową jaką jest kredyt. Wartość przeprowadzonej transakcji (zakup i remont) to 200 tyś. zł z czego 80% to kredyt, czyli 160 tyś. zł. Angażujemy swoją gotówkę 40 tyś. zł. Zakładamy mocno pesymistyczną wersję oprocentowania banku na poziomie 4% plus prowizja od wcześniejszej spłaty 2%. Przy kredycie na 30 lat i ratach równych odsetki od kredytu w czasie trwania inwestycji (6 miesięcy) wyniosą ok 3200 zł (530 x 6) i wcześniejsza spłata około 3200 zł (2% ze 160 tyś zł). Oznacza to, że koszt inwestycji wzrasta nam o 6400 zł. O tyle mniej zarobimy przy sprzedaży. Co wydaje się mniej opłacalne.

A co się stanie, gdy kupimy 2 nieruchomości w tym samym czasie, angażując 2 razy więcej gotówki czyli 80 tyś. zł? Zaczynasz wtedy doceniać matematykę i liczysz zysk.

30 tyś. zł minus 6,4 tys. zł to daje 23,6 tyś zł. Zysk z 2 nieruchomości to 47,2 tyś. zł, a angażujesz dużo mniej gotówki. Tu już widać różnicę.

Z kolei przy 3 nieruchomościach zysk 70,8 tyś. zł. Potrzebna gotówka to 120 tyś. zł zamiast 200 tyś. zł przy zakupie za gotówkę, jednak potrzeba włożyć w to więcej pracy.

Zakup mieszkania za gotówkę ma sens tylko w przypadku wynajmu naszej nieruchomości, dlatego tak istotną rolę we flipach odgrywa dźwignia finansowa.

Kredyt na 30 lat może przerażać, ale przecież spłacamy go dość szybko. Reinwestując zarobione pieniądze jesteśmy w stanie w kilka lat zgromadzić gotówkę potrzebną na zakup nieruchomości pod wynajem. Przy 3 nieruchomościach kupionych w tym samym czasie zarabiamy o 40,8 tyś. więcej niż przy kupnie jednej za gotówkę. Taka właśnie jest moja strategia inwestowania.

Nie angażuj całej gotówki dopóki nie zadecydujesz o tym, że zostajesz rentierem.

Tekst:

Jacek Deka – Uczestnik Warsztatów WIWN® – artykuł na prośbę Wojciecha Orzechowskiego.

Incoming search terms:

- kupno mieszkania za gotówkę

Trochę dziwnie tutaj są historie według mnie. Znam sam dużo historii z swojego życia i nie są aż tak dziwne.

Jeśli jest to inwestycja to wzięcie kredytu w tym wypadku jest opłacalne. Doradca powienien tak dobrać ofertę, żeby koszty kredytu były jak najmniejsze. W ten sposób przychody z wynajmu będą większe niż te koszty. Wtedy z wynajmu takiego mieszkania zarabiamy na ratę i dodatkowo jeszcze na tym zarabiamy. Oczywiście wiadomo, że jeśli ktoś kupuje pierwsze mieszkanie dla siebie i go nie stać, żeby wyłożyć gotówkę to i tak jest zmuszony starać się o kredyt.

Myślę, że jedna i druga opcja może być ciekawa. Trzeba to tylko dobrze przeliczyć i przeanalizować.

A co na to bank. ? Czy chętnie będzie udzielał kilku kredytów hipotecznych w ciągu roku, które zaraz będą spłacone? pozdrawiam

To zależy od banków i częstotliwości kredytów. O ile kredyt jest spłacony, to co stoi na przeszkodzie udzielić kolejnego, skoro bank na tym nieźle zarabia.

Oczywiście, że opcja za gotówkę jest znacznie bardziej atrakcyjna, tylko ile osób w Polsce realnie na to stać?:) I mam na myśli osoby, które rzeczywiście dysponują swoim budżetem, a nie mają zagwarantowane wsparcie od rodziny. Strzelam, że około 5% społeczności, z czego większość to osoby w mocno dorosłym stadium:)

Miesięczny czynsz do spóldzielni / wspólnoty mieszkaniowej nie jest zawarty w kalkulacji , podatek przy zakupie oraz koszta posredników również. Pozatym, znalezienie mieszkania w cenie poniżej wartosci rynkowej też nie jest proste.

Wiele opłat nie jest wyszczególnione w artykule. Artykuł ma obnażyć różnice pomiędzy zakupem za gotówkę, a na kredyt. Pozostałe koszty istnieją z w obu przypadkach, można te koszty ująć w kosztach remontu.

Brakuje mi w tej tabeli prostej pozycji jak zwrot z inwestycji.

Wówczas łatwo można zobaczyć, że „mniejszy” zysk z inwestycji kredytowej (nawet przy jednej nieruchomości).

W mojej ocenie o wiele przyjaźniej pokaże który sposób jest bardziej efektywny.

W mojej ocenie nie masz racji. Zakładając, że proces jednej inwestycji trwa 6 miesięcy, czyli w ciągu roku za gotówkę kupisz, wyremontujesz i sprzedasz 2 nieruchomości inwestujesz łącznie 400.000 PLN, a zarabiasz 60.000 zł. Natomiast przy kredycie zakładam, że zrobisz takich nieruchomości od 4 do 6.

Stosunek zysku do wkładu (ROE) przy gotówce wyniesie 15%, a przy kredycie 118% z jednej nieruchomości.

Teraz pomnóż przez ilość inwestycji w ciągu roku.

2×15% daje 30% zwrotu przy gotówce.

4×118% daje 472% lub 6×118% daje aż 708% zwrotu przy kredycie, a nie inwestujesz całej gotówki.

Teraz efekt widzisz ROE: 30% gotówka vs 700% kredyt.

Warto wiedzieć, co wybrać przy różnych inwestycjach. Co prawda, ja za bardzo nie orientuję się w temacie, ale i tak wziąłbym kredyt, bo to dla mnie odciążenie finansowe.

Jeżeli zakup mieszkania jest pod inwestycję to uważam, że nie warto bać się kredytu. Jeśli jest tylko szansa, że ktoś inny spłaci go za nas. Ja np. kupiłam mieszkanie nad morzem i na to mieszkanie akurat wzięłam kredyt, ale kupiłam je z myślą o wynajmie przez wczasowiczów. Rzeczywiście przy takim pomyśle na biznes, kredyt zostanie spłacony a późniejsza wizja zarabiania to całkiem fajna sprawa.

Po co później zarabiać, jak można to zrobić teraz kupując nieruchomość na flipa.

Moim zdaniem przy zakupie pod wynajem w pewnych warunkach zakup na kredyt również może być bardziej opłacalny. Podobna sytuacja – zakup kilku mieszkań naraz. Jeśli nie mamy za wiele wolnych środków, ale mamy zdolność mamy szansę czerpać zysk np. z 3-ch nieruchomości zamiast z jednej. Oczywiście tutaj kluczowy już będzie optymalny wybór nieruchomości żeby przychody z wynajmu znacznie przewyższały koszty kredytu.